自“中国特色估值体系”提出以来,交通运输板块被视为这一轮估值修复的重点关注行业之一。除了“中特估”的概念加持,今年以来客货运输需求复苏、行业释放改革潜力也构成了交运板块价值重估的基本面。

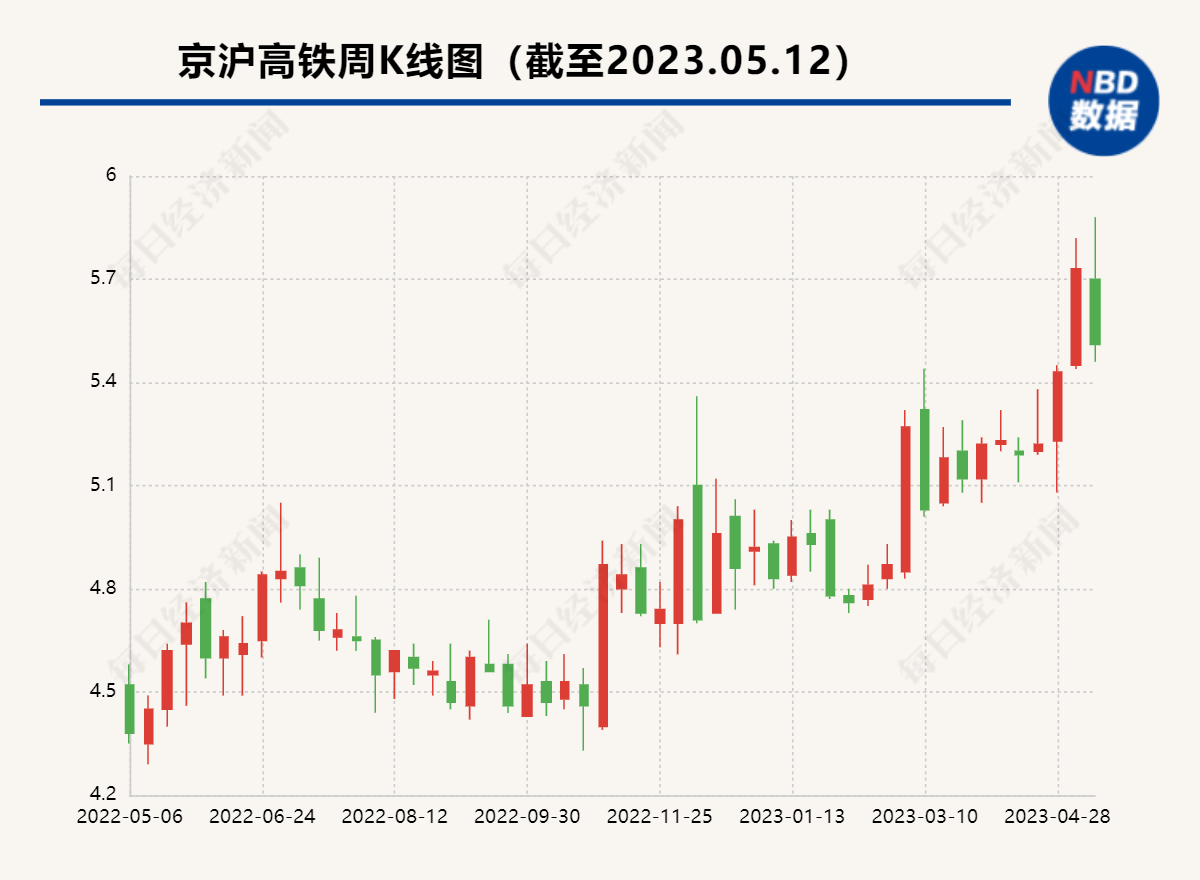

其中,京沪高铁(SH601816,股价5.51元,市值2705.77亿元)从年初开始股价抬升明显,截至5月12日,京沪高铁收盘价5.51元,今年涨幅达到11.99%,市净率增长到1.45。在业绩层面,京沪高铁的表现也成为行业回暖的注脚,今年一季度实现归母净利润22.26亿元,环比扭亏为盈,同比增长912.6%。

业绩大幅回升,市净率增至1.45倍

京沪高铁是贯穿我国东部路网的大动脉——京沪高速铁路的运营主体,区位优势明显。疫情前(2019年),京沪高铁全年全线(含本线和跨线)运送旅客2.15亿人次,占全国铁路旅客发送量的6.0%。但三年疫情让全国客运规模大打折扣,2022年京沪高铁本线列车仅运送旅客1722.6万人次。

据2022年年报,京沪高铁去年归母净利润为亏损5.76亿元,为上市以来首次亏损;加权平均净资产收益率为﹣0.31%,相比2019年下降了8.17个百分点。公司业绩遇冷,股价也一路下行,从上市之初的7元巅峰跌至4元~5元的运行常态。

但2023年以来,京沪高铁股价开始回升,截至5月12日,已经从去年年末的4.92元上涨至5.51元。从股价走势来看,今年以来京沪高铁股价有两次大幅上涨的时间节点,其一是在3月初,彼时正值“中国特色估值体系”开始引领行情;其二是在“五一”前后,京沪高铁年报和一季度出炉。

京沪高铁今年一季报显示,在疫情影响逐步消除后,业绩快速恢复,营业收入同比增长57.39%,归母净利润同比增长912.6%。与此同时,“五一”假期铁路客运火爆。据国铁集团统计,期间全国铁路共发送旅客1.33亿人次,较2019年同期增加2794万人次。

整体来看,京沪高铁估值水平已有所提高。以市净率为参考,Wind数据显示,从2021年8月到2022年年底,京沪高铁市净率长期徘徊在1.3上下。而最新市净率已达到1.45。

客流加速恢复,持续推动票价市场化改革

关于公司未来估值水平的增长空间和市场预期,5月12日,《每日经济新闻》记者向京沪高铁年报公开邮箱发送了采访函,但截至发稿尚未获得回复。

从市场恢复情况来看,国内铁路客流正在加速恢复。据国铁集团统计,2023年一季度完成旅客发送量7.56亿人次,已恢复至疫情前(2019年)的90.3%。其中,3月份的旅客发送量已恢复至2019年的98.2%。

京沪高铁在年报中表示,将全面提高客运产品供给水平,充分把握市场复苏机遇,深入研究疫情后的客流需求和运输形势,建立灵活有效的运力优化调整机制,为全年运输目标实现提供保障。

除客流量外,票价是决定京沪高铁业务表现的另一重要因素。京沪高铁自2020年底推出浮动票价机制,开展票价市场化探索,但整体来看定价的市场化程度还不高。京沪高铁在年报中表示,将继续推动市场化票价产品改革进程,进一步探索高铁票价、产品竞争力以及客流特征之间的动态耦合规律,提高票价实施方案的灵活性。

去年9月,京沪高铁曾在投资者关系活动公告中表示,航空票价市场化程度很高,票价增幅也比较显著,未来继续向航空学习,努力探索更加精细化的票价机制。不过,京沪高铁也坦言,由于京沪高铁线路上存在大量的跨线列车,价格调整牵扯的面比较大、涉及的主体较多,需要与多家主体共同协商组织。

封面图片来源:每日经济新闻 资料图

来源:每日经济新闻